L’assurance-vie est un support d’investissement polyvalent qui offre une combinaison unique d’épargne et de protection pour vous-même et vos bénéficiaires. Elle constitue une composante essentielle de la planification financière à long terme. Et pour cause, elle est très largement plébiscitée par les Français avec une collecte de 153.3 milliards d’euros en 2023.

Ce contrat vous permet de répondre simultanément à de nombreux objectifs :

- diversifier et valoriser une épargne,

- financer un achat immobilier,

- se constituer un complément de revenus en vue de la retraite,

- protéger un proche (conjoint survivant, partenaire de PACS, enfants, neveux et nièces ou une personne tierces),

Autre atout et non des moindres, l’assurance-vie bénéficie d’un régime fiscal attractif, que ce soit en cas de rachats (retraits partiels ou totaux des sommes investies) ou bien en cas de décès. Cet article explore en détail ce qu’est une assurance-vie, ses avantages, et comment ce formidable produit peut vous aider à atteindre vos objectifs patrimoniaux

Qu’est-ce que l’Assurance-vie ?

L’assurance-vie est un contrat entre un assuré et un assureur, où l’assureur s’engage à verser un capital ou une rente à un bénéficiaire désigné en cas de décès de l’assuré ou à une date prédéterminée si l’assuré est en vie. Ce produit offre également une composante d’investissement, permettant à l’assuré de constituer un capital à long terme.

Types d’Assurance-vie

- Assurance-vie en Cas de Décès :

- Cette forme d’assurance prévoit le versement d’un capital au bénéficiaire désigné en cas de décès de l’assuré pendant la période couverte par le contrat.

- Assurance-vie en Cas de Vie (Contrat en Unités de Compte) :

- Ce type d’assurance-vie permet à l’assuré de constituer un capital en investissant dans des unités de compte (actions, obligations, fonds immobiliers) et de récupérer ce capital à une date convenue ou lors de son décès.

- Assurance-vie Mixte (Combinaison des Deux) :

- Certaines assurances-vie combinent les deux types précédents, offrant à la fois une protection en cas de décès et la possibilité de constituer une épargne à long terme.

Pourquoi souscrire un contrat d’assurance-vie ?

- Flexibilité et Diversification :

- Les contrats d’assurance-vie offrent une flexibilité dans la gestion des investissements, permettant de diversifier le portefeuille et de s’adapter aux objectifs financiers personnels. L’épargne investi est généralement répartie sur un ou plusieurs supports en adéquation avec les objectifs du souscripteur et son appétence au risque. Deux types de supports d’investissements sont accessibles au sein d’un contrat d’assurance-vie :

-

-

Le fond Euros qui vous offre une garantie du capital net des éventuels frais. En cas d’investissement sur le fond en euro, c’est la compagnie d’assurance ou la banque auprès de laquelle vous avez souscrit le contrat qui supporte le risque

- Les unités de compte (UC ) qui vous permettent d’investir en bourse tout en diversifiant votre épargne selon des critères économiques, géographiques et ou thématiques afin de valoriser votre capital. Vous avez accès à des actifs tel que l’immobilier, les SCPI, les actions, les produits structurés, les ETF,…

-

-

- Les contrats d’assurance-vie offrent une flexibilité dans la gestion des investissements, permettant de diversifier le portefeuille et de s’adapter aux objectifs financiers personnels. L’épargne investi est généralement répartie sur un ou plusieurs supports en adéquation avec les objectifs du souscripteur et son appétence au risque. Deux types de supports d’investissements sont accessibles au sein d’un contrat d’assurance-vie :

- La souplesse des versementsLe souscripteur peut opter pour un versement unique, des versements périodiques à date régulière ou des versements ponctuels à sa convenance.

- Un cadre fiscal avantageuse :

- La loi applicable au contrat est la loi Française.

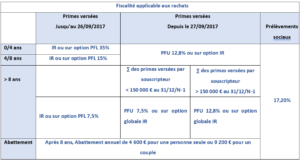

- En cas de vie, l’épargne constituée est disponible immédiatement et lorsque vous éffectuez des rachats, seule la part représentative des des gains réalisés sur le contrat sont imposés. Cette fiscalité est d’autant plus avantageuse qu’elle vous offre la possibilité de bénéficier d’exonérations d’impôt sur les plus-values après une durée de détention de 8 ans. Après 8 ans, vous bénéficierez d’un abattement sur les produits générés par le capital : 4600 € pour les célibataires ou de 9200 pour les couples et imposition à 7.5% si les primes versées sont inférieures à 150 000 € puis 12.8% au-delà. Art 125 OA du Code Général des Impôts (voir tableau ci-dessous)

![fiscalité de l'assurance-vie en cas de rachat Corade Patrimoine et conseil]()

- Une transmission optimisée du patrimoine :

- En cas de décès, de l’assuré, un régime avantageux s’applique au (x) bénéficiaire (s). La plupart du temps, le capital sera traité hors succession et imposé dans des conditions très favorables, en comparaison des droits de succession en vigueur. Lorsque les versements ont été effectués sur le contrat avant les 70 ans de l’assuré, chaque bénéficiaire désigné dans le contrat peut percevoir jusqu’à 152 500 € en toute exonération d’impôt et orsque les versements ont été effectués sur le contrat après les 70 ans de l’assuré, l’abattement est de 30 500 € tout bénéficiaires confondu. Le (la) conjoint(e) survivant(e) bénéficiaire, est totalement exonéré(e) d’impôts dans tous les cas.

- La clause bénéficiaire contenue dans le contrat d’assurance-vie permet de désigner librement un ou plusieurs bénéficiaires du contrat en cas de survenance du risque couvert. Facilitant ainsi la transmission du patrimoine sans passer par la succession, avec des avantages fiscaux pour les bénéficiaires.

Comment Choisir le Bon Contrat ?

- Déterminez Vos Objectifs Financiers :

- Réfléchissez à vos besoins spécifiques en matière de protection et d’investissement à long terme pour choisir le type de contrat d’assurance-vie qui correspond le mieux à vos objectifs.

- Comparez les Offres et les Conditions :

- Consultez plusieurs assureurs et comparez les différents contrats d’assurance-vie en termes de frais, de performances passées, de flexibilité et de conditions générales.

- Consultez un Conseiller Financier.

Pour conclure

L’assurance-vie est bien plus qu’un simple produit d’assurance : c’est un outil puissant pour protéger votre avenir financier et celui de vos proches tout en bénéficiant d’avantages fiscaux attractifs. En comprenant les différents types d’assurance-vie disponibles, leurs avantages et en choisissant judicieusement en fonction de vos besoins spécifiques, vous pouvez sécuriser votre patrimoine et planifier efficacement votre héritage financier. Explorez les options qui s’offrent à vous et commencez à investir dans votre sécurité financière dès aujourd’hui avec une assurance-vie adaptée à vos objectifs.

Vous avez un projets ?

Corade Patrimoine & Conseil vous accompagne dans l’organisation et la gestion de votre patrimoine selon une approche globale. Notre approche et nos solutions sontpersonnalisées selon la situation personnelle de chacun de nos clients afin de les aider à atteindre leurs objectifs patrimoniaux avec confiance et sérénité. Pour une compréhension approfondie des implications juridiques, fiscales et financières de vos décisions, nos équipes sont disposées à échanger avec vous.

Prenez un rendez-vous maintenant